Les droits d’auteurs et le pharmacien

Les droits d’auteurs, est-ce intéressant ?

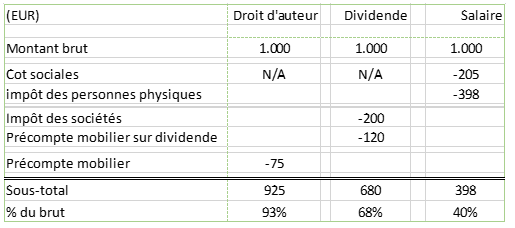

Nous reprenons ci-dessous un tableau succinct déterminant votre « net proche » selon 3 modes de rémunération :

Ces chiffres parlent d’eux-mêmes, sur 1.000 EUR de droits d’auteurs, il vous en reste 925 net en poche, l’état ne prélevant « que » 7,5%, ce qui est un record bas en Belgique …

Quelles sont les conditions légales requises ?

Les conditions légales doivent absolument être remplies.

Il s’agit :

- Il faut qu’il y ait une « œuvre » cédée.

(publications écrites, publication sur réseau sociaux, site internet, folder explicatifs, … etc).

2. Cette œuvre doit être originale, c’est-à-dire qu’elle doit être une création intellectuelle propre à l’auteur et que son originalité doit découler de la forme qui permet sa communication au public.

Nb : les idées ne sont pas des œuvres.

3. La cession doit être formalisée par un contrat de cession ou de concession

4. Une rémunération doit être attribuée en contre-partie

La loi n’énonce rien de plus.

Aucune référence légale n’existe quant aux montants des rémunérations possibles.

Le « prix payé » par la société pour l’acquisition des droits d’auteurs doit donc être justifié économiquement dans le chef de la société.

Est-ce sujet à risque fiscal ?

OUI, écrire le contraire serait vous induire en erreur.

L’administration fiscale n’apprécie que très peu ce mode de rémunération taxé à « seulement » 7,5% …

La loi étant fort muette et ne précisant que très peu de conditions, l’administration fiscale s’est octroyée depuis déjà longtemps le droit, devoir et pouvoir de suppléer à ce qu’elle considère comme des manquements du législateur[4].

Pour ce faire, l’administration utilise les décisions rendues par un de ses services, savoir le service des décisions anticipées (ruling).

Pour déterminer les montants acceptables par elle, ce service de l’administration a inventé plusieurs conditions fonction tantôt du chiffre d’affaires de la société, tantôt fonction de la rémunération du travail (salaire) du bénéficiaire des droits d’auteurs, tantôt du bénéfice taxable résiduel de la société.

En ce qui concerne plus spécifiquement le pharmacien, la position de l’administration implique de pouvoir déterminer, dans le chiffre d’affaires total de la pharmacie, la part de celui-ci qui est directement lié à la cession ou concession des droits d’auteurs.

En ce qui concerne une pharmacie, ces conditions peuvent être approchées mais il nous paraît impossible de les respecter totalement et scrupuleusement.

Conclusion

Le régime des droits d’auteurs est très intéressant.

Si l’on suit la position stricte de l’administration, ce régime est quasi impossible à mettre en œuvre pour une pharmacie.

La position de l’administration[5] n’est toutefois pas la loi.

Théoriquement, si vous respectez les conditions légales et que vous pouvez prouver l’intérêt légitime pour la société de payer ces montants de droits d’auteurs en regard de l’utilité économique qu’elle en retire, le régime des droits d’auteurs devrait trouver à s’appliquer.

Il faut néanmoins vous préparer à des discussions difficiles en cas de contrôle fiscal …

Vous souhaitez aller de l’avant avec le régime des droits d’auteurs ?

MBM est présent pour vous accompagner.

N’hésitez pas à prendre contact avec un manager du groupe MBM.

[1] En supposant une rémunération totale de droit d’auteur inférieure à 15.270 EUR annuel

[2] Avec les taux d’impôt les plus favorables possible (situation la meilleure)

[3] Avec l’hypothèse que votre rémunération brute est déjà supérieure à 41.060 EUR annuel

[4] Dérive inquiétante de notre état démocratique

[5] Position qui a déjà changé plusieurs fois dans le passé