Quelle confiance accorder au service des finances de notre pays ?

On le craignait, c’est malheureusement devenu une réalité à laquelle nous sommes fréquemment confrontés : le citoyen ne peut accorder aucune confiance aux documents provenant du ministère des finances. La confiance en l’administration fiscale est désormais un problème majeur. Vérifiez tout !

Pour illustrer notre propos, je vous relate ci-dessous la mésaventure connue pour une déclaration d’impôt des personnes physiques d’une de nos clientes.

Le mari de Madame décède début 2022.

La déclaration fiscale se rapportant à l’année précédant le décès d’un des conjoints ne peut pas être rentrée de façon électronique mais doit être rentrée en version « papier ». (On ignore d’ailleurs toujours la raison à cette procédure spéciale, si ce n’est un non investissement chronique de l’administration dans ses outils informatiques).

Lors de la réception du formulaire de cette déclaration, curieusement, la colonne à remplir relative aux données de Madame était à gauche tandis que la colonne des données de feu Monsieur était à droite (alors que d’habitude c’est l’inverse).

Nous complétons donc ce formulaire comme demandé par l’administration.

Quelques mois plus tard, l’avertissement extrait de rôle arrive.

Problème : l’impôt réclamé est plus de 9.000 EUR plus élevé que l’estimation que nous avions faite !

Heureusement, Madame (qui est âgée de plus de 80 ans !) a confié à un expert-comptable (nous) le soin d’établir sa déclaration fiscale et nous vérifions donc les calculs de l’administration ! (combien de nos concitoyens payent chaque année à tord et bien injustement trop d’impôt ?)

Nous prenons contact téléphonique avec l’administration. Après 3 personnes (il est difficile d’avoir en ligne un fonctionnaire compétent), un fonctionnaire nous informe que l’administration a commis une erreur de « recopiage » de notre déclaration. Leur système informatique voulant que la colonne de feu Monsieur soit à gauche et celle de Madame à droite (contrairement au formulaire reçu), ils ont dû manuellement recopier les données de la déclaration et … une partie des informations complétées sur la déclaration a … disparu.

Il s’agit d’une « bête erreur ». Cela peut arriver, l’erreur est humaine. Vu la simplicité de la correction à effectuer, nous demandons au fonctionnaire si il peut corriger cela tout de suite. Réponse : NON : il faut introduire une réclamation en bonne et due forme.

Nous introduisons donc une réclamation le 17 mars 2023.

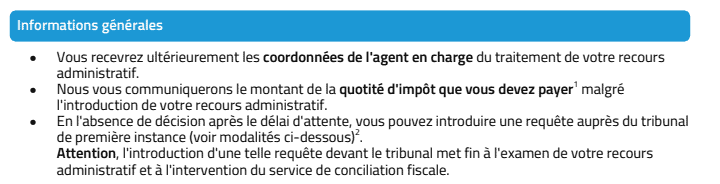

Un accusé de réception nous parvient assez rapidement le 20 mars 2023. Le document nous indique « Vous recevrez ultérieurement les coordonnées de l’agent en charge du traitement de votre recours administratif. Nous vous communiquerons le montant de la quotité d’impôt que vous devez payer malgré l’introduction de votre recours administratif » (cf. image ci-dessous).

Madame ayant (heureusement) de l’impôt à payer malgré la correction demandée, nous donnons consigne à notre cliente de ne rien payer en l’attente du retour de l’administration puisque celle-ci nous indique qu’elle nous indiquera le bon montant à payer (sic).

Le temps passe, le temps passe, le temps passe …

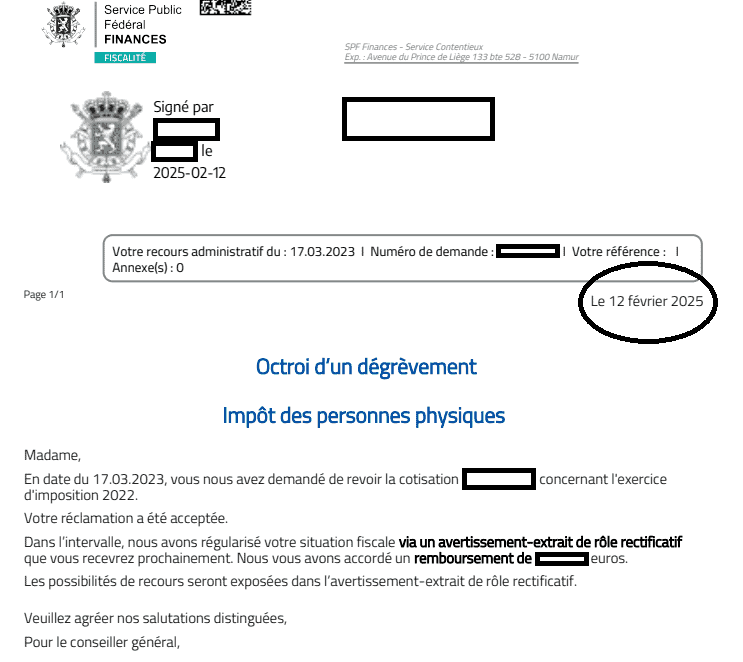

Le 12 février 2025, le précieux sézame arrive enfin : octroi d’un dégrèvement de plus de 9.000 EUR. (cf. image ci-dessous)

On soulignera quand même que ce « problème très complexe » de recopiage d’une colonne droite vers une colonne gauche a pris 1 an et 11 mois à l’administration !

Heureusement que Madame avait davantage d’impôt à payer sinon, elle aurait donc attendu presque 2 ans pour être remboursée (sans aucun intérêt) d’une erreur matérielle de l’administration !

Comme à son habitude détestable, on ne retrouvera pas le moindre plus petit mot d’excuse en regard de cette erreur de l’administration.

Il me semble que toute personne normalement constituée qui, après avoir réclamé à tort plus de 9.000 EUR à une dame de plus de 80 ans en mettant presque 2 ans à lui répondre, se serait confondu en excuses.

Mais avec l’administration fiscale, c’est non, pas d’excuses !

(Un jour, un fonctionnaire nous avait dit, je cite (sic) : « un fonctionnaire ne doit pas s’excuser ».)

Notons que, contrairement au courrier d’accusé de réception reçu, personne ne nous a jamais indiqué « la quotité d’impôt que vous devez payer » (cf. image 1).

Mais bon, en bon expert-comptable et contrairement à l’administration, nous avons une calculatrice et allons donc nous-même faire la différence entre le montant de l’avertissement extrait de rôle initial et le montant du dégrèvement accordé.

L’histoire aurait pu s’arrêter là …. MAIS ….

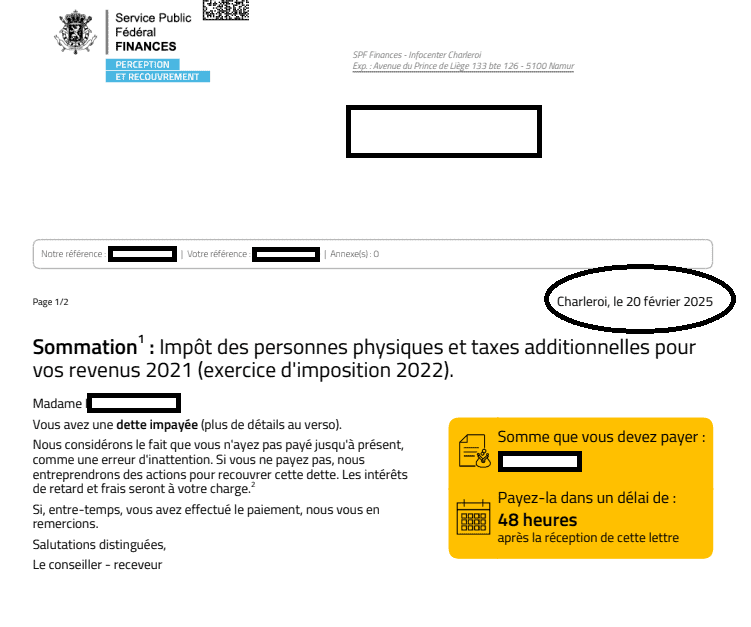

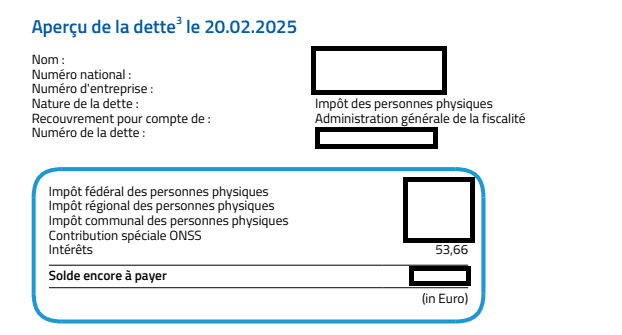

Huit jours plus tard, le 20 février 2025, notre cliente reçoit un courrier bien désagréable et bien menaçant de l’administation : une sommation de payement car « vous avez une dette impayée« , « les intérêts de retard et frais seront à votre charge« , « payez dans le délai de 48 heures« , …

Outre le stress inutilement généré (rappelons que notre cliente a plus de 80 ans), c’est quand même fort de café d’envoyer une sommation (une mise en demeure donc) et de laisser 48 heures pour payer alors que l’administration a mis quasi 2 ans pour répondre !

Avant même de nous en parler, face à ce courrier menaçant, notre cliente paye tout de suite.

Après communication par notre cliente de cette sommation (qu’elle a a donc déjà payé), nous sommes quand même interpellé car si nous avons reçu le courrier d’octroi d’un dégrèvement, nous n’avons toujours pas reçu l’avertissement extrait de rôle y relatif.

L’administration somme donc de payer un montant « à l’aveugle » sans que nous (notre cliente) ayons eu la moindre occasion d’en vérifier le calcul (et vu les erreurs à répétition, cela ne nous semble pourtant pas un luxe).

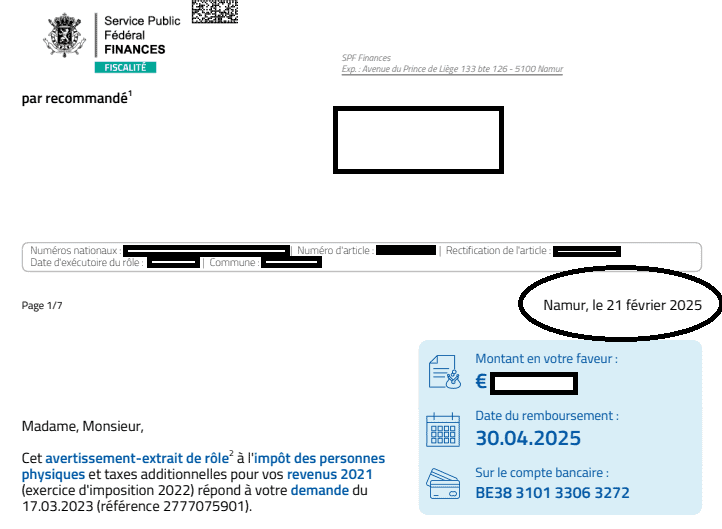

L’avertissement extrait de rôle arrivera rapidement, daté du 21 février 2025 (cf. image ci-dessous).

L’avertissement extrait de rôle est donc daté d’un jour APRES la sommation (20 février 2025) qui laissait 48 heures pour payer. On croit rêver !

L’histoire aurait pu s’arrêter là …. MAIS ….

A lire le détail de la sommation reçue (cf. image ci-dessous), nous tombons de notre chaise en découvrant qu’un montant de 53,66 EUR d’intérêts y est inclus.

Notre cliente doit donc payer 53,66 EUR d’intérêts de retard sur un impôt dont il ne lui a jamais été communiqué le montant et dont le calcul lui sera transmis dans un courrier daté du lendemain de la sommation à payer !

Quel mot utiliser pour qualifier une telle demande de l’administration sous la menace ?

Nous rentrerons dès lors une nouvelle réclamation (par pure principe en y perdant du temps et de l’argent face à l’enjeu de 53,66 EUR) car nous ne pouvons tolérer de voir une de nos concitoyennes (âgée de plus de 80 ans) se faire voler de 53,66 EUR par l’administration de son pays.

Suite au prochain épisode ….

Après contact téléphonique avec l’administration, il nous a été confirmé oralement que :

- « Ce n’est en effet pas normal de recevoir une sommation avant même de recevoir l’avertissement extrait de rôle« . Ce problème serait dû à « un bug informatique bien connu » (sic)

- « Ce n’est en effet pas normal que des intérêts aient été comptabilisés » (resic)

- Que nous pouvions demander le remboursement de ces intérêts en introduisant une réclamation via l’application myminfin (une de plus …).

Suite au prochain épisode …

Après l’introduction d’une nouvelle réclamation relative aux intérêts nous recevons rapidement (2 jours plus tard) la réponse que nous reprenons ci-dessous. Cette réponse a manifestement été écrite sans analyse complète du dossier.

Ce à quoi, nous répondons aussitôt par e-mail :

« Je comprends bien que la réclamation introduite ne suspend pas les intérêts sur la partie réellement due par ma cliente

Mais encore faut-il, pour avoir une chance d’éviter ces intérêts, connaître ce montant de la « la partie réellement due » par ma cliente.

Or, contrairement à l’accusé de réception de la réclamation qui précise « Nous vous communiquerons le montant de la quotité d’impôt que vous devez payer malgré l’introduction de votre recours administratif » (cf. en annexe page 4), ce montant n’a jamais été communiqué à ma cliente.

Celle-ci était donc dans l’impossibilité de régler le montant de « la partie réellement due » et, partant, il est fort injuste de lui réclamer des intérêts sur un payement qu’elle n’aurait pas pu faire n’ayant aucune idée du montant à payer. »

Suite au prochain épisode …